Ebben a cikkben egy elég alapvető dolog bemutatásával indulunk, amik nem mások mint a befektetési alapok. Napjaink sztár befektetési formái, ám mégis viszonylag keveset tudunk a működési elvükről. Gyakran tapasztaltam, hogy amikor egy banki ügyfél befektetésre hajtotta a fejét tanácstalanul állt a termékek rengetegében; természetesen a bankos kisasszony vagy úriember azonnal segítségére sietett és mindig ezt a választ hallotta: "fektesse be valamilyen alapba". Itt most nem nyugdíj vagy egészségügyi alapokról beszélünk, hanem a pénz és tőkepiacok sokszínű és változatos szerepőiről. Rengeteg fajtából csak néhányat mutatok be, azokat melyeknél bonyolultabb a mechanizmus. Tudununk kell azonban, hogy befektetési hegyek vásárlásánál tisztán árfolyam nyereségre játszunk, ezek a pénzügyi eszközök nem fizetnek kamatot a tulajdonosának.

Pénzipaci alapok

Rendkívül népszerű típussá vált kiszámíthatósága és alacsony kockázata miatt. A pénzpiaci alapok elsősorban banki betétekbe vagy állampaírokba, egyéb állami garanciával rendelkező papírokba fektetik a pénzüket. A banki betétek csökkenésével rengetegen választották ezt a befektetési formát, mivel visszatekintő hozamuk még a korábbi banki betétek hozamát tükrözte és az ügyfelek nem voltak hajlandóak a betétekénél magasabb kockázatokat vállalni. Sajnos a túlzott tőkebeáramlással ezek a befektetők maguk és a már meglévő befektetők alatt vágták a fát.

Tegyük fel, hogy X pénzpiaci alap nettó eszközérétke (vagyis kezelt vagyona) 100 Ft, mely le van kötve 6%-os betétbe. Ekkor az alap egyenletesen felévesítve minden nap hoz körülbelül 6% hozamot. Az új befektetők akik pénzükre már csak 3% kapnának a banknál megrohamozzák az alapot és újabb 200 Ft friss tőkét fizetnek be. Mivel az alapkezelő sem tud csodát tenni, le is köti ezt a pénzt 3%-ra. Ekkor a teljes portfiolio áll 100 Ft 6%-os és 200 Ft 3% betétből. Némi számolás után láthatjuk hogy a napi hozamokat felévesítve az alap teljesítménye 4%-ra csökkent (súlyozott átlag számítással), így bár saját pénzükön magasabb hozamot értek el (az újabb befektetői rohamig) ám a korábbi hozamokat jelentősen csökkentették.

Kötvény alapok

A kötvény alapok állami és vállalti kötvényekből egyaránt építhetnek maguknak portfoliot. Mindig tájékozódjunk első körben, hogy milyen típusú kockázati politikát folytat a választott alap, mielőtt még túllépnénk tévedésből saját kockázatvállalási képességünket.

Ezen alapok teljesítménye szintén a kamatok mértékétől függ, ám a kamatok változásával fordított arányosságban. Ha van 100 Ft 5% éves kamatot fizető kötvényem, valamint az új kibocsátáskot már csak 3% fizetnek ugyan ezen típusú papírra az általam birtokolt kötvény ára felmegy, hiszem magasabb hozamot ígér. A kötvények árfolyama természetesen a csődkockázattól (aminek felárát a kamat tartalmazza), a kereslet kínálaton és a belső piac likviditásán át rengeteg faktor befolyásolja, de ha csak egy biztos támpontot szeretnénk befektetésünkhöz figyeljük a kibocsátó piac alapkamatait, hiszen ezekre mindig erősen reagálnak a forgalomban lévő kötvények.

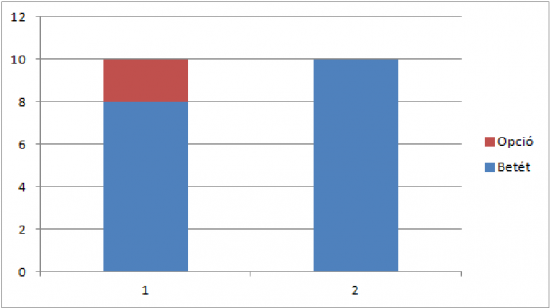

Tőkevédett alapok

Az alapokat sok szempont alapján be lehet sorolni, az egyik ezek közül, hogy az adott alap zárt vagy nyíltvégű e. A nyíltvégű alapba bármikor befektethetünk vagy kivehetünk pénzt, még a zártvégűek esetében vagy egy gyűjtési időszak majd egy pontos kifizetési dátum. Ezen alapok legelterjedtebb formája a tőkevédett alapok. Itt a befektetett tőkénk 100% garantáltan visszakapjuk, ám az inflációs tényezőt figyelembe véve így is veszteséget könyvelhetünk el (, hacsak a teljes időszakot vizsgálva nem szembesülünk deflációval). Ezek az alapkezelők az összegyűjtött pénzre diszkont árat számolnak, melyet betétbe helyeznek el, majd a fennmaradó összeggel valamilyen egyéb ügyletet (általában opciós ügyletet) kötnek.

Az opció lehet hogy teljesen elértéktelenedik lejáratra, de az is lehet hogy hoz valamennyi plusz hozamot az alapnak, így a befektetőnek, de alaptőkénk a betét által biztosítva van.

Általában a kibocsátó intézet bevezeti valamelyik értéktőzsdére ezeket a papírokat, tehát harmadik fél bevonásával bármikor kereskedhetünk velük tőzsdei keretek között. Kecsegtető befektetési forma lehet például olyan alapok jegyének tőzsdei vétele, ahol az opciós rész rossz teljesítményt mutat. Például:

Egy alap aranyra kötött opciós ügyletet, de az árfolyam nem a várakozásoknak megfelelően alakult ezért az opció elértéktelenedett. Az eredeti befektető tudja, hogy csak az alaptőkéjét tudja visszaszerezni (vagyis a befektetési jegy névértéket). Befektetőnk egpróbál névértéken alul túladni a papíron a tőzsdén, remélve hogy a lejáratig ledolgozza veszteségeit vagy esetleg még egy kis pluszra is szert tesz. Új befektetőnk, a vevő biztosan jól jár a vétellel, hiszen névérték alatt vesz valamit, amit lejáratkor a bank névértéken vesz vissza a tőkevédettségnek eleget téve.

Utolsó kommentek