Tegnapi napon az MNB monetáris tanácsa 15 bázisponttal 2,7 %-ra csökkentette az irányadó kamatlábat. Ezzel (mint ahogy már hónapok óta sorozatosan) rekord alacsony szintre került a magyar alapkamat. A forint természetesen heves eséssel reagált hiszen a piacokon 5-10 bázispontos esés volt az elemzői konszenzus, ezáltal a piaci várakozás is és e szerint árazták be a fizetőeszközt. Miért volt, van a kamatvágásokra szükség, és hová vezethet a folyamat? Mostani elemzésünkben ezekre a kérdésekre fogunk koncentrálni.

Mi a cél?

Az elsődleges cél a válság okozta keresleti sokk hatás leküzdése a fogyasztás élénkítésével. Makroökonómiai szempontokat vizsgálva a válság, illetve a hitel válság a fogyasztás csökkentésére és a megtakarítások növelésére, adósságok ledolgozására késztette a magánszférát. A kereslet csökkenése a potenciális (hosszú távú) kínálati görbe bal oldalára lendítette a gazdaságot (B egyensúlyi pont) , jelentős kibocsátási rést nyitva ezzel. Ekkor két választása van a monetáris és fiskális döntéshozóknak. Egymástól eltérő eszközökkel megpróbálják eredeti szintjére emelni a fogyasztást, ezáltal a keresleti görbét (A egyensúlyi pont) (fiskális: Állami beruházások; Monetáris: alacsony kamatlábak, likviditás többlet nyújtása), vagy a hagyni a piac önszabályozó funkcióját életbe lépni és hagyni, hogy az új (C) egyensúlyi pontba süllyedjen a gazdaság.

Az elsődleges cél a válság okozta keresleti sokk hatás leküzdése a fogyasztás élénkítésével. Makroökonómiai szempontokat vizsgálva a válság, illetve a hitel válság a fogyasztás csökkentésére és a megtakarítások növelésére, adósságok ledolgozására késztette a magánszférát. A kereslet csökkenése a potenciális (hosszú távú) kínálati görbe bal oldalára lendítette a gazdaságot (B egyensúlyi pont) , jelentős kibocsátási rést nyitva ezzel. Ekkor két választása van a monetáris és fiskális döntéshozóknak. Egymástól eltérő eszközökkel megpróbálják eredeti szintjére emelni a fogyasztást, ezáltal a keresleti görbét (A egyensúlyi pont) (fiskális: Állami beruházások; Monetáris: alacsony kamatlábak, likviditás többlet nyújtása), vagy a hagyni a piac önszabályozó funkcióját életbe lépni és hagyni, hogy az új (C) egyensúlyi pontba süllyedjen a gazdaság. Jelenleg Magyarországon mindkét politika a kereslet élénkítését próbálja elősegíteni (ha olykor nem is tudatosan), ám ez olykor komoly összeférhetetlenséget okoz a monetáris és fiskális érdekeltségek között. Az alacsony kamatlábakkal a Nemzeti Bank a forintot is gyengíti a nemzetközi piacokon, ami bár a külkereskedelmi mérlegre pozitív hatást gyakorolhat, még abban a tekintetben is, hogy az import termékek drágulása az inflációs rátát és várakozásokat is felfelé mozdíthatja el, ezáltal közvetve ösztönözve a fogyasztást. Hátulütője a dolognak a sokat emlegetett deviza hitel és annak törlesztése. Ha a jegybank komolyan gondolja a 320-as EUR/HUF szintet az a magyar államadósságot nem kevesebb, mint 1,312 % emelné (41% deviza adósság; ~3,2% árfolyam gyengülés a 310 szinthez viszonyítva!!), ami nem kis plusz terhet róhat a kormányra. A kamat vágásával továbbá olcsóbban juthatunk hitelhez (bár ez leginkább csak a cégekre vonatkozik a NHP miatt) az egyik oldalról, megtakarításainkért pedig egyre alacsonyabb reál kamatot fizetnek, így az elhalasztott fogyasztás egyre kevésbé vonzó.

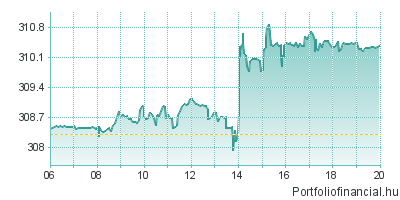

EUR/HUF árfolyam 2014/02/18

Hová vezet mindez?

Bár egyenlőre az államadósság mértéke stagnál (köszönhetően többek között a vártnál magasabb gazdasági növekedésnek), hosszabb távú gyenge forint esetén még emelkedést is produkálhat, ami az állampapír hozamok emelkedéséhez, így adósság spirálhoz vezethet. Másik oldaról ha normalizálódna a forint árfolyama a másik végletbe taszíthatja az államadósságot: egyre alacsonyabb kamatok túlköltekezésbe torkollhatnak, majd az így emelkedő ráta és hozamok miatt kerülhet bajba a költségvetés és a gazdaság (ahogy az történt Görögországban az euró válság előtt).

A privát szféra sincs sokkal jobb helyzetben. A cégek és magánemberek egyaránt beszorultak a devizahiteleik magas költségei és a kecsegtető alacsony forint kamatlábak közé. Természetesen sem a köz sem a magánszféra nincs kárhozatra ítélve amíg képes egyensúlyozni a két véglet között, és megtalálni az optimális megoldást a kamatok és árfolyamok tengerében. Véleményem szerint a monetáris politikának jelen helyzetben és jelen mutatókat figyelembe véve sokkal inkább a szint stabilitását, mintsem a további monetáris lazítást kéne kommunikálnia, hiszen utóbbival a két véglet közötti mozgásteret igencsak leszűkíti, növelve ezzel a hitel válság lehetőségét.

További tartalomért keressen minket Facebookon!

További tartalomért keressen minket Facebookon!

Utolsó kommentek