Az előző írásunkban a mai kínai gazdaság problémáit kezdtük el vizsgálni. Arra a következtetésre jutottunk, hogy a csökkenő konjunktúra nyomja rá elsősorban a bélyegét a gazdsági bővülésre, mely olyan kulcsfontosságú szektorokat is bedönthet, mint a bankon kívüli hitelezés. A trösztök csődjével veszélybe kerülhet az egyre népesebb kínai középosztály megtakarítása, mely esetben a vagyonosodási hatás gerjesztette fogyasztás is csökkenhet. Mint látjuk a csökkenő fogyasztás makroökonómiai ördögi körébe került Kína gazdasága, ám válaszra váró problémák sorának még messze nincs vége.

Japán gazdasága

A kiutat jelentő export termelés is több veszély faktornak van kitéve. Habár a nyugati államok Európában és Észak-Amerikában már kezdenek kilábalni a 2008-as válság okozta pénzügyi nehézségekből, a FED monetáris lazításának csökkentése valamint az EU védővámjai, a 2010-2013 években saját devizát gyengítő nyugati monetáris intézkedések komoly probléma elé állítják a kínai exportőröket.

Nyugati partnerein kívül Kína egyik legnagyobb vevője nem más, mint a szomszédos Japán. Japán a kínai export 7,4% tette ki 2012-ban, amely mint egy 154 milliárd dollárral járul hozzá a GDP-hez. Habár a Bank of Japan szintén átvette nyugati mintára a monetáris lazítás módszerét ez mégsem a gyengülő Yen okozza a fő problémát.

Japán elsőszámú problémája a hatalmas adósság hegy, amit a kedvező kamatlábak mellett az évek során felhalmozott. Mintegy 997 billió yen, GDP arányosan közel 200%-os államadósság nyomja a Japán kormány vállát. De Japán nem egy éjszaka alatt halmozta ezt fel, hol itt a probléma, kérdezhetnénk, a piacok nem ragáltak eddig semmit. A fő probléma újfent a monetáris célokban keresendő. A Yen évek óta tartó deflációs nyomás alatt van, ez köztudott. Ilyen viszonyok mellett a kormány képes volt 1% kamattal hiteleket felvenni, melyre együttesen 2% reálkamatot kapnak a befektetők. Kik a befektetők? Elsősorban japán nyugdíj alapok, melyeknek a 2% reál hozam megfelelő, céljuk a biztonság, és a gazdaság prosperitásának fenntartása szoros érdekük. Ezen intézményekkel egyetlen gond van: vagyonuk a demográfiai változások miatt csökken. Az idősödő Japán társadalom inkább kivesz, mint betesz az alapokba, növelve ezzel a külföldi befektetők arányát a japán állampapírpiacon.

A külföldi befektetők többségénél a 2% reál kamat a tűréshatár küszöbén van, ráadásul a yen gyengülése még el is vehet a hozamokból. Az igazi gond ott van, ha a Bank of Japan képes elérni a 2% inflációs célját. Mi történik ekkor? Az infláció 2%, a nominális kamatlábak 1%-on, így évente 1% veszít a vagyonából aki ide fektetett be. Ám a piac ezt nem hagyja, az állampapír árfolyamokat úgy árazza be, hogy meglegyen a 2% reál kamat, ezzel 4% nyomva a nominális kamatlábakat.

Hogy mi ezzel a gond? Ilyen tetemes adóssághegy mellett egy körülbelül 3,3% kamat növekedés (4,3% nominális kamat) olyan mértékű kiadásokkal járna, hogy az adóbevételeket teljes egészében az adósság törlesztésére kéne fordítani, tovább növelve ezzel az adóssághegyet, most már exponenciális pályán. Honnan jön ez a szám? A 2012 év végén a Japán államadósság az adó bevételek 2300 %-át tette ki. Így tehát 1% adósság növekedés 23 % adóbevételt emészt fel.

Hogy mi ezzel a gond? Ilyen tetemes adóssághegy mellett egy körülbelül 3,3% kamat növekedés (4,3% nominális kamat) olyan mértékű kiadásokkal járna, hogy az adóbevételeket teljes egészében az adósság törlesztésére kéne fordítani, tovább növelve ezzel az adóssághegyet, most már exponenciális pályán. Honnan jön ez a szám? A 2012 év végén a Japán államadósság az adó bevételek 2300 %-át tette ki. Így tehát 1% adósság növekedés 23 % adóbevételt emészt fel.

Ha ez bekövetkezne, valószínűleg nem csak a 154 milliárd dolláros export bevételétől, de további bevételektől kéne megválnia a kínai államnak, hiszen egy ekkora méretű válság az világ összes gazdaságára komoly negatív hatást gyakorolna.

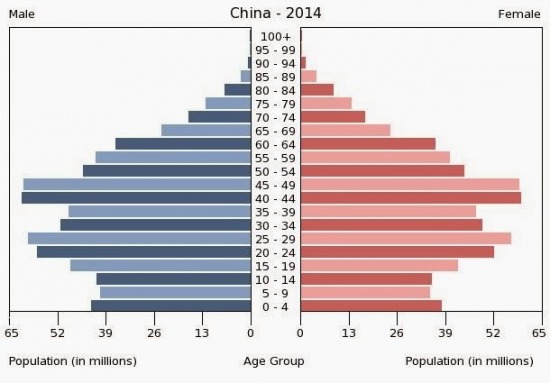

Demográfia otthon

A kínai társadalom is hasonló problémákkal küzdhet néhány évtizeden belül, mint a mai nyugati társadalmak. A korfa alja meglehetősen szűk, így az eltartók/eltartottak aránya rohamosan csökken, hála az egy gyerek politikának. A problémára megoldást jelenthetne a jelenlegi jól prosperáló gazdaság tartalék képzése, ám csökkenő növekedés és állandóan bajba kerülő árnyékbankrendszer mellett ez meglehetősen nehéz feladatnak látszik.

Hogyan profitálhatunk mi ebből?

Kína gazdasága a pénz és tőkepiacok helyzetének tekintetében még a mai napig meglehetősen zárt rendszert képez. Az egyszerű befektető nem kereskedhet kínai részvényekkel és kötvényekkel, így azok mozgásából is kimarad. Az egyetlen, viszonylag könnyen elérhető "rés a pajzson" a Hong Kongi Hang Seng tőzsdén kereskedett kínai index. Mint az ábrán is leolvasható ez az index szorosan együtt mozog a Hang Seng indexel, ám 2013 januárja óta a Hang Seng China entreprise index mint egy 12,28% eséssel, ám a Hang Seng index maga 0,61% növekedéssel zárt.

A technikai elemzés szintén csökkenő trendet mutat rövid távon. Az árfolyam a januárban áttrört majd visszatesztelt 200 mozgóátlagról másodjára is visszapattant, a napokban a rövid, 20-as mozgóátlagja alá süllyedt, valamint az MACD mutató is csökkenő rövidtávú trendet jelez előre.

források: data.worldbank.org, cia.gov, CMCMarkets.com

Utolsó kommentek