Előző cikkünkben a választási ígéretek adózási oldalát vizsgáltuk, illetve azok lehetséges gazdasági következményeit. A most következő néhány soron tovább boncolgatjuk a témát, maradunk az államháztartás makroökonómiai oldalánál, és a következő ciklusok egyik buktatójára hívjuk fel a figyelmet. Vizsgálódásunk során továbbra is maradunk az egyszerű modellek használatánál, pontos számokat ugyan nem kapunk, de a fő irányelveket fel tudjuk vázolni, valamint igyekszünk a közérthetőséghez minél közelebb maradni.

Mostani cikkünk központi témája a túlzott adóztatás a gazdaságban és annak hosszú távú következményei, illetve megismerhetjük a mai állam(ok) legnagyobb hitelezőjét. A legfontosabb amit ilyenkor kérdezünk, hogy beszélhetünk e túlzott adóztatásról? Bár a válasz összetett; bizonyos értelemben, a korábbi trendeket figyelembe véve túl van adóztatva a gazdaság.

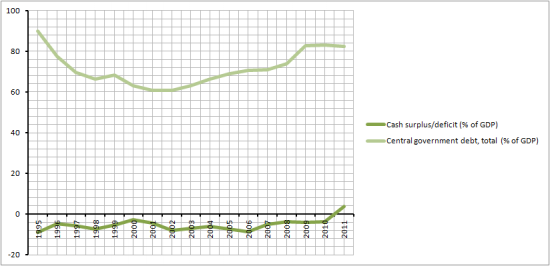

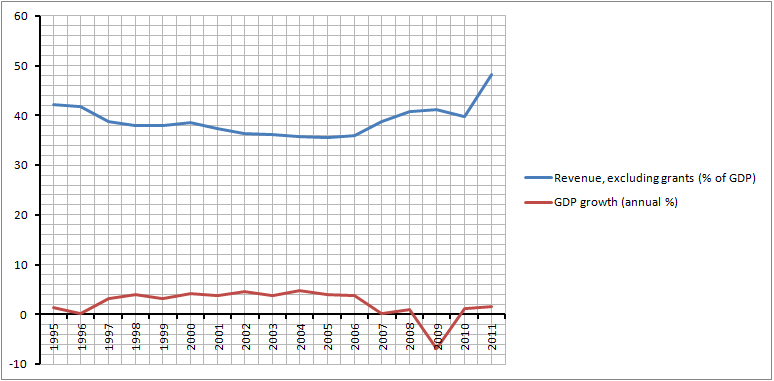

Forrás: data.worldbank.org

A fentebbi ábrákon az államháztartás bevételeit a mindenkori GDP százalékában, felvett külső források nélkül kékkel láthatjuk, illetve ezt kiegészítve pirossal az év/év alapon mért GDP növekedést szintén százalékban kifejezve. A rendszerváltást követő közvetlen időszakról sajnos nem áll rendelkezésünkre adat az államháztartást illetően. 1995 óta viszont megfigyelhetünk egy stabil gazdasági növekedést, illetve ezzel párhuzamosan az államháztartás zsugorodását a GDP százalékában mérten. A 2006-ig tartó ciklus során stabil 4% növekedés láthattunk, míg az államháztartás 42 %-ról 38 % közelébe tudott süllyedni a GDP-hez mérten. Ezek után egy enyhe emelkedés, a Bajnai kormány ideje alatt enyhe csökkenés, majd 2010-2011 között 39% közeléből 48%-ra emelkedett az állami bevételek súlya. Ez legnagyobb részben a válság adóknak és az államosított nyugdíjpénznek volt köszönhető. Miért volt erre szükség? A válság kezelés alatt jelentősen (8%-al) nőtt a GDP-hez mért államadósság. A FIDESZ kormány a zsugorodó gazdaság mellett fenn akarta tartani a magas költekezési szintet, illetve csökkenteni az államadósság mértékét. Utóbbi az adatok alapján nem sikerült.

Forrás: data.worldbank.org

Miért káros a túlzott állami forrásbevonás hosszútávon?

Bruttó fizetésünk alapvetően három felé oszlik meg: adó, megtakarítás, fogyasztás. Cégek esetében is beszélhetünk ezen három kategóriáról, mely esetben a fogyasztás származtatott fogyasztás módján jelenik meg; amit a cég profitjából nem adóra költ, illetve nem megtakarítja az osztalék/bérek formájában a háztartásokhoz kerül. A fogyasztás a gazdaság motorja,

mint tudjuk. Ennek növelésével, akár szervezett (állami kiadások) útján, növelni tudjuk gazdaságunkat. A továbbiakban egy egyszerű példával élve mutatjuk be mi történik az adó szintek emelésével.

Az egyszerűség kedvéért tegyük fel, hogy a cég adózás utáni eredményét teljes egészében kifizeti alkalmazottainak/tulajdonosainak. Így nem kell különbséget tennünk céges, illetve magán megtakarítások között, egy könnyebben átlátható modellt kapunk. Második feltételezésünk, hogy az állam nem képes külső forrás bevonására.

Átlagosan valaki 100 forintot keres példánkban. Ennek 20% befizeti az államnak, mint adó, 20% félreteszi megtakarítási célokból (késleltetett fogyasztás, nyugdíj) és a maradék 60% elkölti. Ekkor az állam 20 forintot tud költeni, emberünk 60 forintot költött és 20-at takarított meg. Most emeljük az adó mértékét 30 %-ra. Ekkor emberünk vagy fenntartja 3:1 fogyasztási/megtakarítási modelljét, mely esetben 52,5 forintot költ és 17,5 forintot takarít meg, vagy ami még valószínűbb, hogy továbbra is 60 forintot költ és már csak 10-et rak félre. Mindkét esetben csökkent a megtakarítási szint, és növekedett az össz fogyasztás (magán + állami). Bár a jelenlegi keresleti/termelési görbét emelni tudtuk, hosszú távon a kevesebb megtakarítás miatt visszaeshet a kereslet (késleltetett fogyasztás elmaradása, vagyonosodási hatás).

Miért fontos ezt belátnunk?

Makroökonómiai egyszerű szorzót alkalmazva: ΔY/ΔG = 1 / 1-C' ; ahol ΔY a GDP növekedés, ΔG a kormány kiadások növekedése, C' pedig a fogyasztási hajlandóság (fenti példánkban 0,6); illetve ΔY/ΔT = - C' / 1 - C' (ahol ΔT az adóbevételek változása) . Mivel C' kisebb mint egy: 1 / 1-C' > C' / 1-C', tehát ha 100 forintot beszedek adóban és egy az egyben kormány kiadásra költöm a kiadás növelése erősebben hat a gazdaságra mint az adók negatív hatása elvesz; gazdaságunk bővül. Honnan ez a többlet pénz? Nem, a közgazdászok és pénzügyminiszterek nem mágusok, nem a semmiből teremtették. Ez az összeg pontosan az, amit a megtakarítások csökkentésével (első eset, ahol megmarad a X:Y fogyasztási/megtakarítási arány!!! és megtakarításaink magasabbak) elvettünk a privát szférától. Fenti példánkat kicsit átalakítva: 20 Ft adó, 52,5 Ft fogyasztás és 17,5 Ft megtakarítás mindkét esetben adott, a maradék 10 Ft a sarkalatos pont. Alacsony adók esetén ebből 7,5 fogyasztás/2,5 megtakarítás; magas adók mellett mind a 10 Ft (állami) fogyasztásra megy el. Ilyen esetben saját jövőbeni énünktől vettünk fel hitelt! a jelenkori kiadások finanszírozására. Tehát aki meg fogja ezt fizetni mi magunk vagyunk X év múlva.

A nyugdíjak államosítása ennél is szemléletesebb módon "vett kölcsön" jövőbeni magunktól. Ha nem is azok akik nyugdíjba mennek, vagy azok akik épp akkor aktívak a munkaerőpiacon, vagy az állam külső forrás bevonásával, de mi magunk fogjuk megfizetni valamilyen módon. A közgazdaság nem csodafegyver. Azt kell eldöntenünk hogyan osszunk fel különböző szereplők között egy bizonyos összeget, nem csak egy időben, de idő kontinuumokon belül is! Mert valaki mindig fizetni fog.

Utolsó kommentek