Az amerikai gazdaság helyreállni látszik, az Egyesült Királyságban is normalizálódni látszik a helyzet, és az Európai Központi Bank is mindenre elszántnak látszik a gazdasági egyensúly visszaállításának érdekében. Azonban a jegybankárok és döntéshozók még így sem dőlhetnek hátra, van még égető probléma a nyugati világban, ami felboríthatja a törékeny egyensúlyt.

Hogy átlássuk a teljes képet néhány fogalommal nem árt tisztában lenni. Az első ezek közül a bérnyomás (wage pressure). A bérek nagysága (mint a mikorökonómiában majdnem minden) leírható kereslet-kínálati görbékkel. A kínálatot a munkavállalkók, míg a keresletet a munkaadók szolgáltatják. Ahogy a kínálat csökken valamiből úgy a tárgyalt eszköz ára egyre magasabbra megy. Ha alacsonyabb a munkanélküliség kevesebb potenciális alkalmazott közül lehet választani, így a bérek (a munkaerő ára) elindul felfelé.

A bérnyomás azonban nem pusztán a bérek emelkedését jelenti. Magsabb bérek mellett megnövekszik a vállalatok költsége, illetve a fogyasztók vásárlóereje. Mindkét jelenség az árak növelésére, azaz infláció gerjesztésre fogja ösztönözni a cégeket. Emellett természetesen több munkaerő többet képes termelni, így a gazdaság teljesítményére is közvetlen hatással lehet a magasabb foglalkoztatottság. Az amerikai és angol jegybankok nem véletlenül monitorozták gazdaságuk munkaerőpiacát olyan nagy hévvel az elmúlt időszakban.

A Fed, köztük is Janet Yellen elnökasszony többször hangsúlyozta, hogy a munkanélküliség csökkenésének üteme különösen fontos a jelenség lejátszódásakor. Ha túl gyorsan regenarálódik a munkaerőpiac, amit a Fed el akar/akart kerülni, akkor hirtelen csökken a kínálat, és mindenki még alacsonyabb bérezés mellett helyezkedik el. A jelenségnek nincs ideje kifejteni hatását, és a gazdasági bővülés is csak szakaszosan indul be, ami késlelteti a maradék munkaerő felszívását. Mivel ilyen helyzetben a javulás még csak potenciális (nincsenek látható nyomai) a cégek nem folytatnák a munkaerő toborzását, a kereslet is csökkenne a munkaerő iránt, és visszaállna a régi egyensúly.

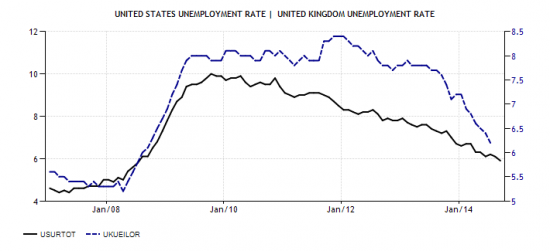

Amerikai (bal tengely, fekete) és angol (jobb tengely, kék) munkanélküliségi ráták

Forrás: TardingEconomics

Hogy állunk most? Az amerikai gazdaságban szeptember végén, október elején már a válság előtti időszakhoz közelítő adatok láttak napvilágot, míg az angol munkanélküliségi számok is szépen csorognak lefelé, azonban az euró övezet még mindig 11-12 százalékos munkanélküliséggel küzd. Utóbbi leginkább a perifériák számlájára írható, bár a legutóbbi német adat is meglepte a befektetőket, pár ezres csökkenés helyett pár ezres bővülést láthattak a munkanélküliek táborában.

Az ábrán látszik, hogy az angol gazdaságnál fennáll a gyors regenerálódás hordozta veszély,ami az amúgy is erős font miatt lassuló inflációt (már csak 1,5 a májusi 1,8 százalék helyett (év/év alapon)) erősítheti (tovább lassíthatja). Az angol döntéshozók ezt nem hagyták figyelmen kívül, október elsejétől 5 százalékkal növelték a minimál béreket, hogy ezzek a bérnyomás oldalára próbálják billenteni a mérleget.

Utolsó kommentek