A napokban jelent meg az MSZP választási programja, Varga Mihály nemzetgazdasági miniszter pedig szintúgy néhány napja a Portfolio.hu konferenciáján ismertette saját nézőpontját a gazdaság helyzetéről illetve kilátásairól. Úgy tűnik elkezdődött a választási kampány és ígérgetés, de érdemes ilyenkor megvizsgálni mi mennyire fenntartható, illetve milyen hatással lesz a gazdaságunkra .A politikai, ideológiai és szociális részét nem fogjuk megvizsgálni a programoknak, csak a fiskális illetve makrogazdasági oldalra fogunk koncentrálni, egyszerű makrogazdasági modelleket alkalmazva. Alapvetően két grafikon az ár-mennyiség (kereslet-kínálat) valamint a termelés-fogyasztás fog segítségünkre lenni a vizsgálódásban (a számok csak jelzés értékűek, semmilyen formában nem tükrözik a valóságot; csupán az elmélet bemutatására szolgálnak)

A Varga-program lehetséges forgatókönyvei

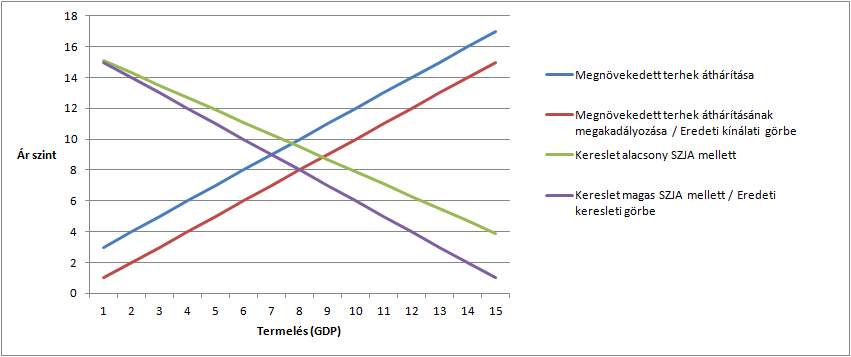

Feltehetően a Fidesz folytatná a személyi adók relatíve alacsonyan tartását és inkább az üzleti szféra adóztatására koncentrálna továbbra is a következő ciklusban. Sőt, Varga Mihály nemzetgazdasági miniszter belengette az egyszámjegyű SZJA lehetőségét is. Ez minden bizonnyal növelné az háztartások nettó bevételét (ha nem is egy az egyben, mivel az nincs garantálva, hogy a bruttó bérek fixen maradnak) ezáltal a fogyasztást is serkentené, hosszabb távon inflációt generálva. Ám a jelenlegi kormány egyik legfőbb célja, hogy 3% alatt tartsa az államháztartási hiányt, így valószínűleg az ezáltal teremtett lyukat újabb vállalati adók kivetésével kompenzálná. Ez a modellünkben a keresleti görbe megemelkedését vonná maga után, növelve az árszinteket és csökkentve a termelést.

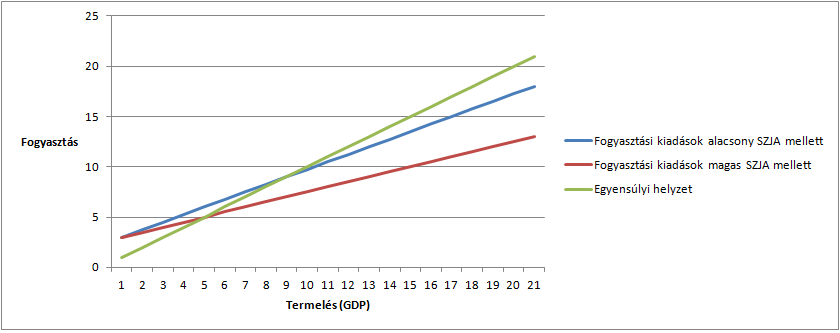

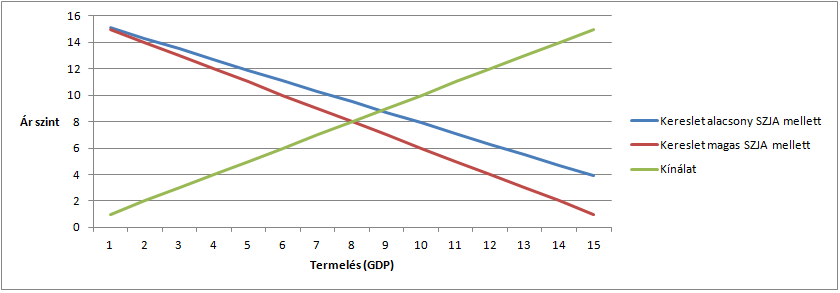

Ahogy ábráinkon is látszik az alacsonyabb SZJA önmagában növelné az árszinteket (magyarán infációt generálna), illetve a gazdaság teljesítményét is rövid távon. Hosszabb távon az infláció miatt a reálbérek csökkennének eredeti szintjükre, ezzel visszaállítva a gazdaságot az eredeti egyensúlyi helyzetébe. Kijelenthetjük tehát, hogy a jótékony hatás csupán átmeneti.

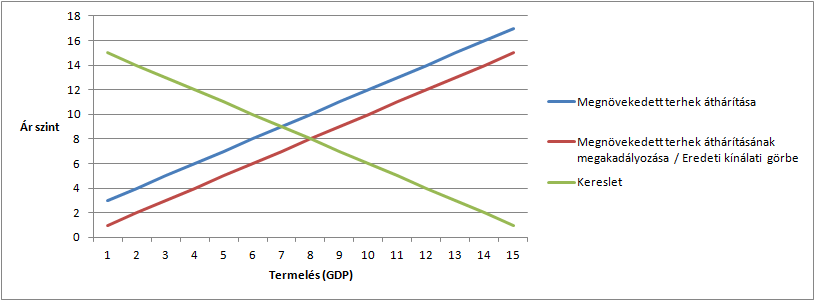

A megnövekedett vállalati terhek a kínálati görbe emelkedését okoznák, ahogy fentebb írtuk. Természetesen a Fidesz az elmúlt négy évben többször is megerőszakolta a piaci mechanizmusokat (rezsicsökkentés, bankadók áthárításának gátlása) így valószínűsíthető, hogy most is ezzel az eszközzel élne. Ebben az esetben a kínálati görbe természet a helyén maradna, ám a csökkenő profitabilitás a beruházások ( Y = C + G + I + NX ) csökkenéséhez vezetne. Lássuk először azt a verziót, amikor hagyják végbe menni a piaci folyamatokat.

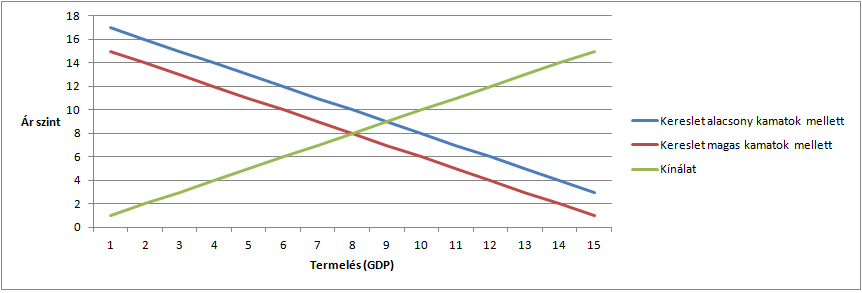

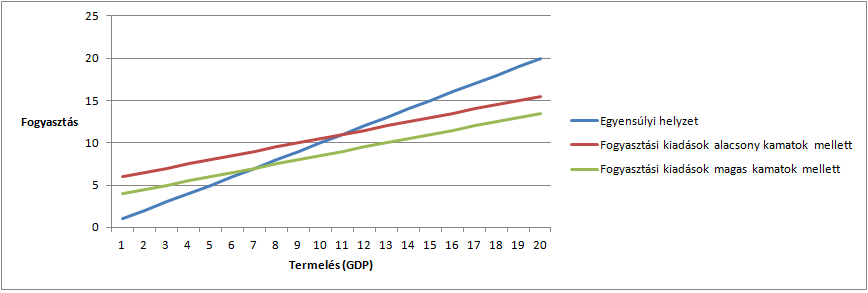

Ezen (valószínűtlen esetben) semmi nem történt a termeléssel, körül belül eredeti áll helyzetébe tért vissza, ám az árak jelentős emelkedésen mentek keresztül, elinflálva ezáltal a nettó bérek emelkedését, sőt a reál bérek valószínűsíthetően csökkennek az új egyensúlyi helyzetben (feltételezve, hogy a monetáris politika nem tesz semmilyen lépést). Itt megjegyezném, hogy amennyiben kamatot emelnének a jegybankárok az a keresleti görbénket balra/lefelé tolná el kisebb recessziót okozva ezzel (,hiszen kevesebb mennyiségű pénz forogna a gazdaságban).

Abban az esetben ha a szektorokra kivetett plusz adóterhek áthárítását módjában van megakadályozni a kormánynak úgy a visszaforgatott nyereség lesz kisebb, csökkentve ezáltal a belső keresletet. Ezen forgatókönyvben tehát a a kínálati görbe nem mozdult el, a magasabb bérek (alacsonyabb SZJA) növeli, míg a csökkenő beruházások csökkentik a keresleti oldalt. Amennyiben a bérek hatása erősebb az árak és a termelés rövid távon emelkednek, amennyiben a beruházások csökkenése dominál a termelés és az árszint csökken rövid távon.

Ha a csökkenő beruházások hatása az erősebb újra két lehetőséggel állunk szemben. Vagy megtalálja a fiskális/monetáris politika a módját a kereslet ösztönzésének és közbelép, vagy a munkanélküliség emelkedésével csökkenti a gazdaság a kialakult negatív kibocsátási rést. Mint láthattuk egyik esetben sincs hosszabb távú fellendülés, sőt egy két forgatókönyv esetében még recessziót is generáltak a bevezetendő intézkedések.

A baloldali koalíció forgatókönyvei

Adózás szempontjából itt valamivel egyszerűbb helyzettel állunk szemben. A többkulcsos SZJA bevezetésével csupán a jelenlegi szint terheinek újraosztására tett ígéretet a koalíció. A 3% alatti költségvetési hiány betartását Mesterházy is céljának tűzte ki, hiszen általa fogalmazva "ez kőbe vésett szabály".

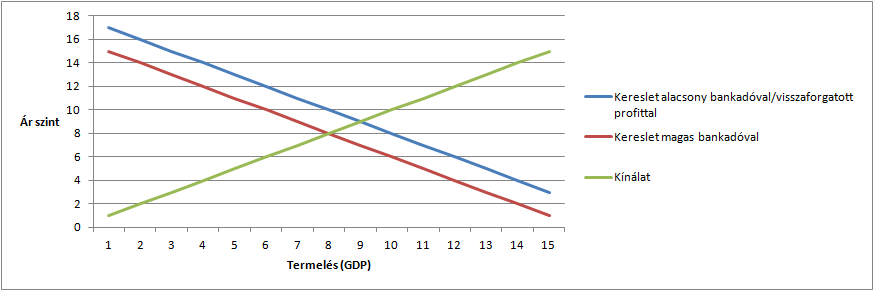

A bankadót azzal a feltétellel csökkentenék, hogy a bankok az így megtermelt plusz nyereséget visszaforgatják a gazdaságba. Ezzel csökkentenék az állam bevételeit, növelnék a beruházások szintjét, tehát a keresleti görbe rövid távon felfelé mozdulna el, inflációt generálva és magasabb termelést eredményezve. Természetesen ezáltal máshonnan kéne pótolni az így elveszett adóbevételeket, ám a megnövekedett termelés/fogyasztás a fogyasztási adók bevételeit emelné, tehát nem egy az egyben kéne ráterhelni más szektorra a kiesett állami bevételeket.

Hosszabb távon itt is visszaállna az egyensúly, vagy a bérek emelésével további inflációt generálva vagy a reálbérek csökkenése miatt a belső fogyasztás csökkenés visszatolná a keresleti görbét eredeti pozíciójába. Ám hosszabb távon itt lehet egy jótékony hatás: mégpedig a vállalati beruházásoknak köszönhető gazdasági bővülés, mely esetben hosszabb távon is fenntarthatóvá válna a magasabb termelési szint. Miért nincs ez a Fidesz forgatókönyvei között? Több oka is van. Első, hogy a lakosság kevésbé szervezett összességében, mint a bankszektor így irányított befektetésekről aligha beszélhetünk. Második, csökkenő reálbérek miatt nem igazán lenne motiváló erő a spórolásra, minden ember gyarló, igyekeznének a megszokott életszínvonalt fenntartani. Harmadik, ha sikerül spórolni és betenni egy bankba vagy befektetési alapba a pénzt előbbi valószínűleg nem innovációra költene belőle, hiszen a fuldokló csak levegőért kapkodni ér rá, illetve a magas adóterhek miatt nem is kockáztatná a befektetéseit.

Mindkét oldal (jobb és bal egyaránt) gazdasági szempontból, és itt különösen erős hangsúlyt fektetnék a gazdasági szóra, egy igen előnytelen közös platformon vannak, mégpedig az alacsonyabb keresetűek adóterheinek csökkentésén. Sajnos a csúf igazság az, hogy ezek a rétegek jelenleg többségben vannak a magyar lakosságon belül, életszínvonaluk messze elmarad a nyugati sztenderdektől. Egy ilyen réteg a befolyó plusz pénzből valószínűleg nem fogyasztási hanem létfenntartási javakra költene elsősorban, valamint a spórolás is csak másodlagos. Természetesen szociális államban élünk, bármelyik párt is alkossa a kormányt, és mint ilyen nem engedhetjük meg magunknak az alacsonyabb rétegek sanyargatását a gyorsabb fejlődés érdekében.

További szociális támogatásokat is ígért a koalíció választási programjában, ám az egyenlőre tisztázatlan, hogy ezekhez honnan szeretnék előteremteni a megfelelő forrásokat. Emellett szerepel programjukban az alapvető élelmiszerek árának csökkentése is, mellyel újfent az alacsonyabb jövedelemmel rendelkezőknek kedveznének elsősorban. Itt is felmerül a kérdés, hogy miből akarják pótolni az így kiesett bevételeket?

További tartalomért keressen minket Facebookon!

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Utolsó kommentek